Od včeraj naprej je v sistemu eDavki na voljo obrazec z izjavo o zmanjšanem obsegu opravljanja dejavnosti (NF_COVID19_1), ki ga izpolnite. Obrazec najdete na vstopni strani, ko se prijavite v sitem – COVID – Zmanjšan obseg dela (novo).

- Odprto pismo premierju glede ukrepov za pomoč gospodarstvu / popolnoma ste pogoreli

- Vlada pripravila kup dobrih ukrepov za blaženje posledic epidemije

- Kdaj gredo lahko starejši od 65 let v trgovino in zakaj potrebujejo “javno listino” s seboj?

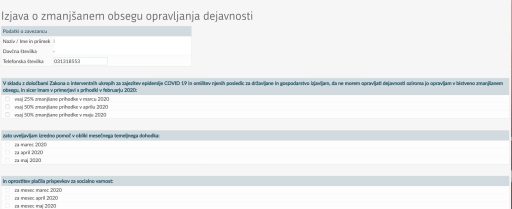

Obrazec vsebuje tri točke, ki jih morate izpolniti v sistemu eDavki in še zadnje polje kam naj vam država nakaže denar:

V skladu z določbami Zakona o interventnih ukrepih za zajezitev epidemije COVID 19 in omilitev njenih posledic za državljane in gospodarstvo izjavljam, da ne morem opravljati dejavnosti oziroma jo opravljam v bistveno zmanjšanem obsegu, in sicer imam v primerjavi s prihodki v februarju 2020:

- vsaj 25% zmanjšane prihodke v marcu 2020

- vsaj 50% zmanjšane prihodke v aprilu 2020

- vsaj 50% zmanjšane prihodke v maju 2020

zato uveljavljam izredno pomoč v obliki mesečnega temeljnega dohodka:

- za marec 2020

- za april 2020

- za maj 2020

in oprostitev plačila prispevkov za socialno varnost:

- za mesec marec 2020

- za mesec april 2020

- za mesec maj 2020

Mesečni temeljni dohodek mi izplačajte na:

- lasten transakcijski račun

Malce mi je čudno, da moram izpolniti obrazec in predvideti izpad dohodka za mesec maj … Prav tako bi pričakoval kakšno razlago tega dokumenta, predvsem pa točno opredelitev kaj pomeni, kajti iz zakona je težko razumeti:

1.3 Izredna pomoč v obliki mesečnega temeljnega dohodka

34. člen (upravičenec)

(1) Upravičenec do izredne pomoči v obliki mesečnega temeljnega dohodka je upravičenec, ki zaradi epidemije ne more opravljati dejavnosti ali jo opravlja v bistveno zmanjšanem obsegu, in sicer:

– samozaposleni, ki na dan uveljavitve tega zakona opravlja dejavnost in je v obvezno zavarovanje vključen na podlagi opravljanja te dejavnosti in ne izpolnjuje pogojev za obvezno vključitev v obvezno zavarovanje tudi na drugi zavarovalni podlagi,

– verski uslužbenec registrirane cerkve ali druge verske skupnosti, ki ima na podlagi 27. člena Zakona o verski svobodi (Uradni list RS, št. 14/07, 46/10 – odl. US, 40/12 – ZUJF in 100/13) pravico do namenske državne finančne pomoči iz državnega proračuna za pokritje prispevkov za socialno varnost v višini naslednjih vrst prispevkov za socialno varnost, in

– kmet, ki je v obvezno pokojninsko in invalidsko zavarovanje vključen na podlagi 17. člena ali petega odstavka 25. člena ZPIZ-2 in ne izpolnjuje pogojev za obvezno vključitev v obvezno zavarovanje tudi na drugi podlagi.

(2) Za samozaposlenega iz prve alineje prejšnjega odstavka se šteje tudi družbenik, ki je poslovodna oseba v gospodarski družbi in je zavarovan na podlagi 16. člena ZPIZ-2.

(3) Upravičenec iz prvega in drugega odstavka tega člena je upravičen do izredne pomoči v obliki mesečnega temeljnega dohodka v višini 350 eurov za mesec marec in po 700 eurov za meseca april in maj 2020, če je opravljal dejavnost najmanj od 13. marca 2020 do uveljavitve tega zakona.

(4) Do izplačila mesečnega temeljnega dohodka iz prejšnjega odstavka ni upravičena oseba iz prvega in drugega odstavka tega člena, ki ne plačuje obveznih dajatev in ne izpolnjuje drugih denarnih nedavčnih obveznosti v skladu z zakonom, ki ureja finančno upravo, ki jih pobira davčni organ, če ima na dan uveljavitve tega zakona neplačane zapadle davčne obveznosti.

35. člen (izplačilo)

(1) Za izplačilo mesečnega temeljnega dohodka upravičenec iz prejšnjega člena preko informacijskega sistema Finančne uprave Republike Slovenije predloži izjavo, s katero izjavlja, da je oseba, kot jo opredeljuje prejšnji člen, in da zaradi epidemije ne more opravljati dejavnosti ali jo opravlja v bistveno zmanjšanem obsegu.

(2) Bistveno zmanjšan obseg opravljanja dejavnosti pomeni:

– vsaj 25 % zmanjšanje prihodkov upravičenca iz prejšnjega člena v mesecu marcu 2020 v primerjavi s prihodki v mesecu februarju 2020, ali

– vsaj 50 % zmanjšanje prihodkov upravičenca iz prejšnjega člena v mesecu aprilu ali maju 2020 v primerjavi s prihodki v mesecu februarju 2020.

(3) Upravičencu, ki vloži izjavo do 18. aprila 2020 za mesec marec, nakaže Finančna uprava Republike Slovenije mesečni temeljni dohodek 25. aprila 2020. Upravičencu, ki vloži izjavo od 19. aprila do 30. aprila 2020, za mesec marec ali april ali meseca marec in april skupaj, nakaže Finančna uprava Republike Slovenije do 10. maja 2020. Upravičencu, ki vloži izjavo od 1. maja do 31. maja 2020 za mesec marec ali april ali maj ali dva ali tri od navedenih mesecev skupaj, nakaže Finančna uprava Republike Slovenije 10. junija 2020.

(4) Upravičenec iz prvega in drugega odstavka prejšnjega člena prejme mesečni temeljni dohodek v višini 350 eurov za mesec marec 2020, 700 eurov za april 2020 in 700 eurov za maj 2020. Če poda izjavo za več mesecev skupaj, se mu nakaže seštevek mesečnih temeljnih dohodkov za posamezne mesece.

(5) Upravičenec iz prejšnjega člena predloži izjavo preko informacijskega sistema Finančne uprave Republike Slovenije v elektronski obliki do 31. maja 2020. Predloga obrazca izjave je objavljena na portalu eDavki.

(6) Mesečni temeljni dohodek za mesece marec, april in maj 2020 iz tretjega odstavka prejšnjega člena po izpolnitvi pogojev iz prvega in drugega odstavka prejšnjega člena izplača Finančna uprava Republike Slovenije.

36. člen (zagotavljanje sredstev za izplačila mesečnega temeljnega dohodka)

Sredstva za izplačilo mesečnega temeljnega dohodka se zagotavljajo v proračunu Republike Slovenije.

37. člen (vračilo mesečnega temeljnega dohodka)

Izjava upravičenca, da zaradi epidemije ne more opravljati dejavnosti ali jo opravlja v bistveno zmanjšanem obsegu, je informacija javnega značaja in se objavi na spletni strani Finančne uprave Republike Slovenije. Do pomoči je upravičen tisti samozaposleni, ki mu bodo prihodki v prvem polletju 2020 upadli za več kot 20 % glede na isto obdobje leta 2019 in v drugem polletju 2020 ni dosegel več kot 20 % rast prihodkov glede na isto obdobje leta 2019. V primeru, da ta pogoj pomoči ni dosežen, mora upravičenec vrniti celotno pomoč.

1.4 Oprostitev plačila prispevkov za samozaposlene, verske uslužbence, družbenike in kmete

38. člen (oprostitev plačila prispevkov za samozaposlene, verske uslužbence, družbenike in kmete)

(1) Samozaposleni, ki je na dan uveljavitve tega zakona v obvezno pokojninsko in invalidsko zavarovanje vključen na podlagi prvega odstavka 15. člena in prvega odstavka 16. člena ZPIZ-2, in kmet, ki je v obvezno pokojninsko in invalidsko zavarovanje vključen na podlagi 17. člena ali petega odstavka 25. člena ZPIZ-2 in ne izpolnjujejo pogojev za obvezno vključitev v obvezno zavarovanje tudi na drugi podlagi, ter verski uslužbenec registriranih cerkva in drugih verskih skupnosti, so za mesec april in maj 2020 oproščeni plačila prispevkov za vsa obvezna socialna zavarovanja v celoti.

(2) Do oprostitve plačila prispevkov iz prejšnjega odstavka ni upravičena oseba:

– ki do dneva uveljavitve tega zakona ni zavarovana na podlagi prvega odstavka 15. člena in prvega odstavka 16. člena ZPIZ-2 ali na podlagi 17. člena ali petega odstavka 25. člena ZPIZ-2,

– ki ne izpolnjuje obveznih dajatev in drugih denarnih nedavčnih obveznosti v skladu z zakonom, ki ureja finančno upravo, ki jih pobira davčni organ, če ima na dan vloge neporavnane zapadle davčne obveznosti.

(3) Osebe iz prvega odstavka tega člena za uveljavitev upravičenja po tem členu predložijo izjavo v skladu s 37. členom tega zakona. Za posamezni mesec iz prvega odstavka tega člena so upravičeni, če izjavo predložijo najpozneje do konca meseca, za katerega uveljavljajo oprostitev plačila prispevkov, razen za mesec marec, za katerega lahko vložijo do konca aprila. Za uveljavljanje oprostitve plačila prispevkov po tem členu in za uveljavljanje mesečnega temeljnega dohodka, se uporabi ista izjava.

(4) Oproščene prispevke za socialno varnost po prvem odstavku tega člena na podlagi podatkov Finančne uprave Republike Slovenije v celoti zagotavlja Republika Slovenija.

(5) Zavezanec, ki izpolnjuje pogoje za oprostitev plačila prispevkov za socialno varnost po tem členu, prispevke v obračunu prispevkov samo obračuna.

(6) Za mesece, za katere zavarovanec iz prvega odstavka tega člena uveljavlja oprostitev plačila prispevkov po tem členu, zavarovanec ne sme predložiti obračuna prispevkov za socialno varnost z višjo zavarovalno osnovo v skladu s šestnajstim odstavkom 145. člena ZPIZ-2.

(7) Če se naknadno ugotovi, da izjava iz tretjega odstavka tega člena vsebuje neresnične podatke, so prejemniki dolžni vrniti oproščene prispevke za socialno varnost po tem členu, skupaj z zakonsko določenimi zamudnimi obrestmi.

39. člen (poravnava obveznosti Republike Slovenije)

(1) Plačilo obveznosti Republike Slovenije iz 28., 33. in 38. člena tega zakona se Zavodu za pokojninsko in invalidsko zavarovanje Slovenije in Zavodu za zdravstveno zavarovanje Slovenije iz proračuna Republike Slovenije izvrši deseti dan po prejemu zahtevka za plačilo obveznosti.

(2) Finančna uprava Republike Slovenije za pripravo zahtevka iz prejšnjega odstavka Zavodu za pokojninsko in invalidsko zavarovanje Slovenije in Zavodu za zdravstveno zavarovanje Slovenije posreduje podatke iz obračunov davčnih odtegljajev in obračunov prispevkov za socialno varnost, potrebne za določitev višine obveznosti Republike Slovenije iz 28., 33. in 38. člena tega zakona.

Ali temeljni dohodek šteje za naslednjo dohodnino? Hvala

Pojma nimam. Verjetno tudi vlada ne ve

baje da ne